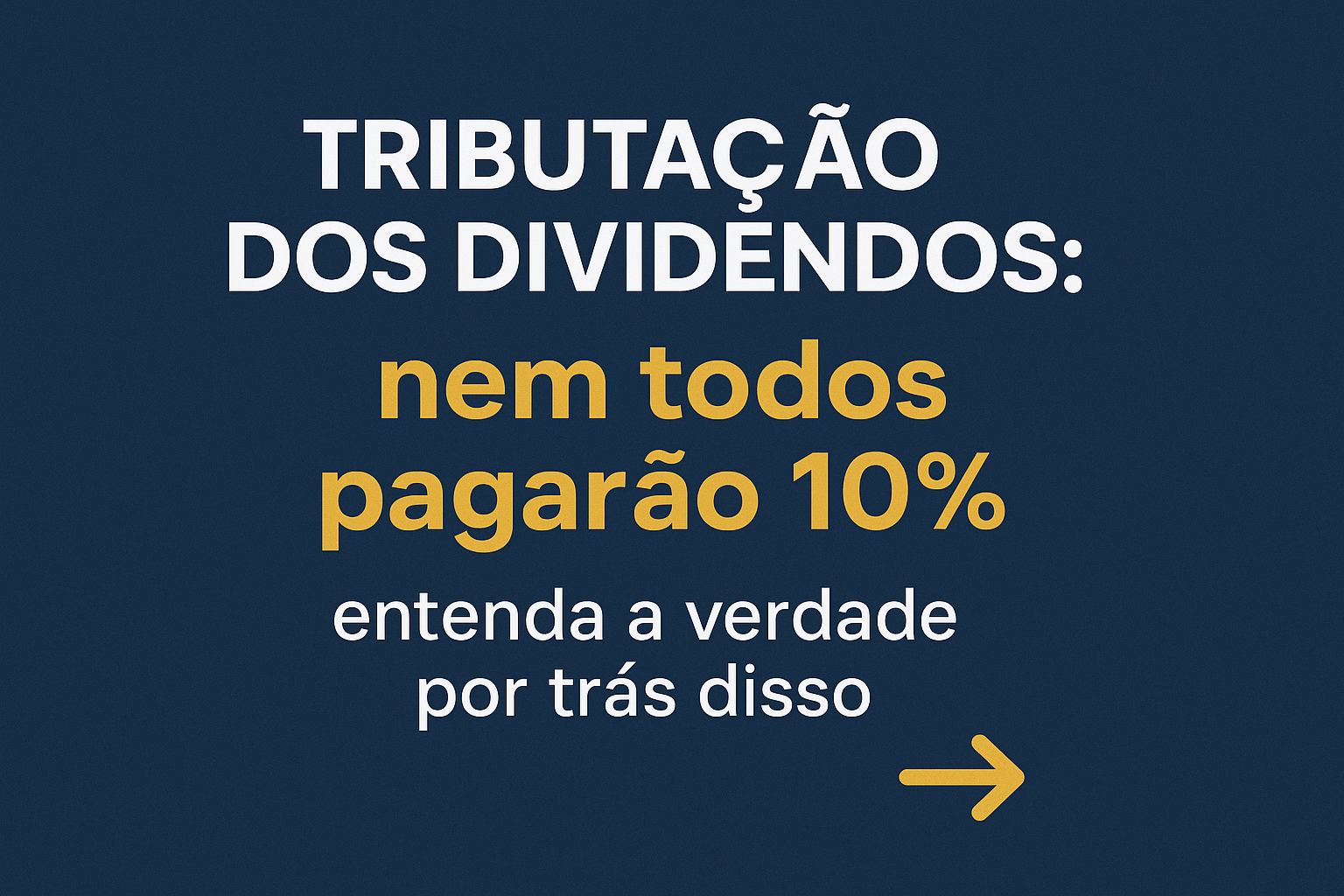

Muito tem se falado sobre a possível volta da tributação dos dividendos no Brasil.

E um dos maiores erros que tenho visto é a ideia de que todos passarão automaticamente a pagar 10%. Isso não é verdade.

O modelo que está sendo discutido é de alíquota progressiva:

Ou seja, funciona de forma semelhante ao Imposto de Renda da pessoa física:

quem recebe menos, paga menos;

quem recebe mais, paga mais.

✅ A alíquota máxima de 10% só é atingida por quem recebe acima de aproximadamente R$ 1.200.000,00 por ano em dividendos, o que equivale a cerca de R$ 100.000,00 por mês.

Quem distribui algo em torno de R$ 50.000,00 mensais, por exemplo, estaria nas faixas iniciais, com impacto significativamente menor.

⚠️ O verdadeiro risco não está apenas na alíquota.

O maior problema é distribuir lucros sem planejamento, sem estrutura jurídica adequada e sem uma holding bem desenhada.

É assim que muitos empresários acabam pagando muito mais imposto do que precisariam, de forma totalmente desnecessária e legalmente evitável.

👉 A pergunta que fica é: sua empresa está preparada para esse novo cenário tributário?

Planejamento hoje é economia, proteção patrimonial e tranquilidade amanhã.

Advogada especializada em Proteção Patrimonial

Ceo Patrimonio sem Inventário

Postado por Wealth Management.

.png)

.png)